Nel lungo periodo, è difficile sovraperformare le azioni nella colonna dei rendimenti. Rispetto a oro, petrolio, abitazioni e buoni del tesoro, il rendimento annuo delle azioni è in ogni caso superiore a loro nel lungo termine.

Tuttavia, la prevedibilità dei movimenti direzionali in… Media industriale del Dow Jones (^ DJI 0,23%), Standard & Poor's 500 (^GSBC 0,80%)E Nasdaq composito (^xix 1,14%) Vengono buttati fuori dalla finestra quando il lasso di tempo si restringe. Dall’inizio del 2020, questi tre indici si sono allontanati dai mercati ribassisti e rialzisti per anni consecutivi.

Fonte immagine: Getty Images.

Sebbene non sia possibile prevedere i movimenti di tendenza dei principali indici con una precisione del 100%, ciò non impedisce agli investitori di cercare di ottenere un vantaggio. È qui che entrano in gioco una serie molto selezionata di dati economici e indicatori predittivi. Sebbene Wall Street non offra garanzie a breve termine, alcuni dati e indicatori hanno un track record eccezionale di correlazione con movimenti al rialzo o al ribasso nel mercato più ampio.

Un dato di cui si parla molto in questo momento è l’offerta di moneta negli Stati Uniti.

L’offerta di moneta statunitense non faceva questo dal 1933

Delle cinque misure dell’offerta di moneta, due ricevono la maggiore attenzione da economisti e investitori: M1 e M2. M1 tiene conto di tutto il contante e delle monete in circolazione, nonché dei depositi a vista sul conto corrente. Pensa a M1 come a denaro facilmente accessibile che può essere speso in un batter d'occhio.

Nel frattempo, la M2 tiene conto di tutto ciò che è presente nella M1 e aggiunge conti di risparmio, conti del mercato monetario e certificati di deposito (CD) inferiori a $ 100.000. M2 tiene ancora conto del denaro che i consumatori possono spendere, ma aggiunge capitale il cui accesso richiede maggiori sforzi. È proprio questo numero, M2, a destare preoccupazione nel mondo degli investimenti.

Per più di un secolo, l’offerta di moneta negli Stati Uniti è aumentata senza interruzioni. Poiché un’economia in crescita richiede più denaro e monete in circolazione per completare le transazioni, un’offerta di moneta in aumento è qualcosa che gli economisti e gli investitori tendono a dare per scontato e ad assumere.

Ma in rare occasioni, i contratti di offerta di moneta negli Stati Uniti sono eccessivamente estesi – e questo storicamente fa presagire cattive notizie per l’economia e il mercato azionario statunitensi.

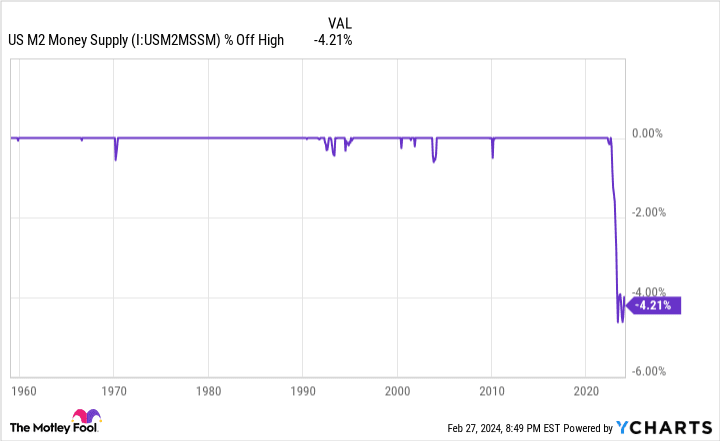

Offerta di moneta statunitense M2 Dati di YCharts.

Nel luglio 2022, l’offerta di moneta M2 degli Stati Uniti ha raggiunto il massimo storico di circa 21,7 trilioni di dollari. Sulla base dei dati del Consiglio dei governatori della Federal Reserve rilasciati il 27 febbraio, M2 ammonta a 20,78 trilioni di dollari, a gennaio 2024. In totale, stiamo assistendo a un calo dell’1,44% su base annua dell’1,44% e un calo totale rispetto al mese di luglio. Picco del 2022 del 4,21%. Si tratta del primo calo significativo di M2 dai tempi della Grande Depressione.

L’avvertenza riguardo al declino dal luglio 2022 è che l’M2 si è espanso a un ritmo davvero storico durante la pandemia di COVID-19. Gli stimoli fiscali hanno aumentato M2 di un record del 26% su base annua. Pertanto, si può affermare che il ritracciamento del 4,21% è semplicemente un ritorno alla media. Ma ancora una volta, la storia è stata incredibilmente crudele quando l’offerta di moneta M2 è diminuita di almeno il 2% su base annua.

Secondo una ricerca condotta dal CEO di Reventure Consulting Nick Gurley, che si è basata sui dati dell’US Census Bureau e della Federal Reserve, ci sono stati solo cinque casi, dopo test retrospettivi fino al 1870, in cui M2 è sceso di almeno il 2%: 1878, 1893, 1921 , 1931-1933, e da luglio 2022 almeno fino a gennaio 2024. I quattro casi precedenti hanno coinciso con periodi di depressione deflazionistica e tassi di disoccupazione a due cifre.

Attenzione: l’offerta di moneta si sta ufficialmente riducendo. 📉

Questo è successo solo 4 volte negli ultimi 150 anni.

Ogni volta, la depressione è stata seguita da tassi di disoccupazione a due cifre. 😬 pic.twitter.com/j3FE532oac

–Nick Gerli (@nickgerli1) 8 marzo 2023

Se posso offrire un barlume di speranza, due dei quattro incidenti precedenti si sono verificati prima della creazione della banca centrale del paese, mentre gli altri due risalgono a più di nove decenni fa. La conoscenza della politica monetaria da parte della Fed e gli strumenti finanziari a disposizione del governo federale rendono altamente improbabile che oggi si materializzi una depressione.

D’altro canto, un calo dell’offerta di moneta non è qualcosa da trascurare. Se l’inflazione core rimane al di sopra dell’obiettivo a lungo termine della Fed del 2% e l’offerta di moneta (M2) continua a diminuire, il reddito discrezionale sarà inferiore.

Sulla base dei dati di Banca americana Global Research, circa due terzi dei massimi ribassi dell’indice S&P 500 si verificano dopo, e non prima, che venga annunciata una recessione negli Stati Uniti. In breve, un continuo calo dell’offerta di moneta M2 potrebbe causare problemi nel mercato azionario attualmente caldo.

Tenere traccia del denaro è stato un problema lo scorso anno

Ciò che preoccupa gli investitori è che la M2 rappresenta solo una misura monetaria che sembra funzionare contro l’economia e i titoli azionari statunitensi nel loro complesso. L’altro importante dato basato sul denaro che causa preoccupazione è il credito delle banche commerciali.

Il credito delle banche commerciali viene segnalato dal Consiglio dei governatori della Federal Reserve su base settimanale, tenendo conto di tutti i prestiti, i leasing e i titoli detenuti dalle banche commerciali statunitensi. Negli ultimi 51 anni, il credito delle banche commerciali è aumentato da circa 567 miliardi di dollari a circa 17,44 trilioni di dollari, a partire dalla settimana terminata il 14 febbraio 2024.

Proprio come un aumento di M2 nel tempo ha perfettamente senso, lo stesso vale per un’espansione sistematica del credito delle banche commerciali. Man mano che l’economia americana cresce, è naturale che i consumatori e le imprese si indebitino di più. Inoltre, le banche commerciali compensano il costo di accettazione dei depositi concedendo prestiti.

Il problema sorge quando questa scala crescente si dirige costantemente verso sud.

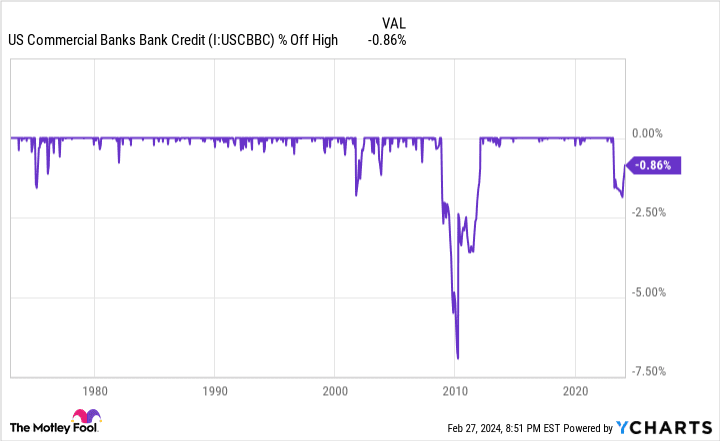

Credito bancario delle banche commerciali americane Dati di YCharts.

Da quando è iniziata la raccolta dei dati nel gennaio 1973, ci sono stati solo tre casi in cui il credito delle banche commerciali è sceso di almeno il 2% rispetto al suo massimo storico:

- Nell'ottobre 2001, durante la bolla delle dot-com, il credito delle banche commerciali è sceso al massimo del 2,09%.

- Nel marzo 2010, subito dopo la Grande Recessione, il credito delle banche commerciali è diminuito del 6,94%.

- Nel novembre 2023, il credito delle banche commerciali ha raggiunto un picco di calo del 2,07%.

Anche se vale la pena notare che il credito delle banche commerciali ha iniziato ad aumentare nelle ultime settimane, il calo nel corso del 2023 mostra chiaramente che le banche hanno inasprito i loro standard di prestito. Poiché gli istituti di credito diventano più selettivi riguardo alle modalità con cui prestare i propri soldi, non è raro che le aziende riducano le assunzioni, l’innovazione e le acquisizioni. In altre parole, un marcato calo del credito delle banche commerciali potrebbe essere il precursore di una recessione economica.

Sebbene Wall Street e l’economia non siano intrecciate, le recessioni tendono a incidere negativamente sui profitti aziendali, che a loro volta dovrebbero trascinare al ribasso il Dow Jones, l’S&P 500 e il Nasdaq Composite. In questo contesto, l'indice Standard & Poor's 500 ha perso circa la metà del suo valore durante le due precedenti importanti contrazioni del credito delle banche commerciali.

Fonte immagine: Getty Images.

La storia è in realtà la migliore amica degli investitori a lungo termine

Dato che il Dow Jones Industrial Average e l’S&P 500 sono entrambi in rialzo fino a raggiungere livelli di chiusura record nel 2024, speculare sul lato negativo del mercato più ampio probabilmente non è ciò che vorresti sentire. Ma proprio come la storia può, a volte, servire da guida a breve termine per il ribasso delle azioni, spesso è il più grande alleato degli investitori pazienti.

Per quanto i lavoratori e gli investitori possano odiare le recessioni, resta il fatto che esse sono una parte naturale e inevitabile del ciclo economico. È anche di breve durata. Solo tre delle dodici recessioni verificatesi dalla fine della seconda guerra mondiale sono riuscite a raggiungere la soglia dei 12 mesi, e nessuna delle restanti tre è durata più di 18 mesi. In altre parole, le recessioni nell’economia statunitense sono fugaci.

Confronta questo con i periodi di crescita degli ultimi 78 anni e cambia. Sebbene ci siano stati periodi di crescita durati circa un anno, la maggior parte delle espansioni sono stati eventi pluriennali. In effetti, due periodi di crescita hanno superato la soglia dei dieci anni.

Questa disparità tra crescita e contrazione economica negli Stati Uniti è visibile nei principali indicatori di Wall Street. Ad esempio, l’S&P 500 ha subito 40 correzioni percentuali a due cifre separate dall’inizio del 1950. Tuttavia, ciascuna di queste recessioni è stata alla fine messa in secondo piano da un rally del mercato rialzista. Sebbene non si sappia esattamente quando si verificheranno questi cali, la storia ha dimostrato in modo conclusivo che i principali indici aumenteranno di valore nel tempo.

È ufficiale. Si conferma un nuovo mercato rialzista.

L'S&P 500 è ora in rialzo del 20% rispetto al minimo di chiusura del 22/10/22. Il precedente mercato ribassista ha visto l’indice scendere del 25,4% in 282 giorni.

Leggi di più da https://t.co/H4p1RcpfIn. pic.twitter.com/tnRz1wdonp

— Su misura (@bespokeinvest) 8 giugno 2023

In aggiunta a quanto sopra, gli analisti di Bespoke Investment Group hanno pubblicato una serie di dati nel giugno 2023 confrontando la durata media dei mercati ribassisti nell’indice di riferimento S&P 500 con i mercati rialzisti dall’inizio della Grande Depressione nel settembre 1929. Mentre la durata media dei mercati rialzisti ha… Il mercato ha resistito per 1.011 giorni di calendario, mentre i 27 mercati ribassisti negli ultimi 94 anni sono rimasti in piedi per una media di soli 286 giorni di calendario (circa 9,5 mesi).

Il set di dati definitivo che illustra in modo drammatico il potere del tempo e della prospettiva per gli investitori viene aggiornato annualmente da Crestmont Research.

I ricercatori di Crestmont hanno analizzato i rendimenti totali mobili di 20 anni, compresi i dividendi, dell'indice Standard & Poor's 500 risalenti al 1900. Sebbene l'S&P non sia nato fino al 1923, i ricercatori sono riusciti a far risalire i suoi componenti ad altri importanti indicatori nel tempo, consentendo di effettuare test retrospettivi dei dati sui rendimenti totali fino all’inizio del ventesimo secolo. Ciò ha lasciato a Crestmont 105 periodi di 20 anni (1919-2023) da analizzare.

Ciò che i dati di Crestmont hanno mostrato è che tutti i 105 periodi nell’arco di 20 anni hanno prodotto un rendimento totale positivo. In teoria, finché un investitore acquista l’indice di monitoraggio S&P 500 dal 1900 e mantiene quella posizione per 20 anni, avrà guadagnato denaro senza fallire. Tutto tempo.

Indipendentemente da ciò che l’offerta di moneta M2 e il credito delle banche commerciali indicano che accadrà con le azioni, gli investitori a lungo termine sono perfettamente posizionati per il successo.